[칼럼] 축구 선수는 나라별로 어떤 이름으로 회계장부에 기록될까?

많은 스포츠 구단은 유명 선수들을 사들이기 위해 이적료를 지출합니다. 그뿐만 아니라, 선수들에게 급료를 지급하기 위해 지갑을 여는 것을 아끼지 않죠. 하지만 스포츠 구단도 하나의 회사입니다. 선수단에 지급할 돈과 이적료로 지급할 돈에 대해 적절한 회계처리를 해야만 합니다.

그렇다면, "선수에 들어가는 돈"에 대한 회계 처리는 나라별로 어떻게 다를까요? 오늘은 영국과 한국의 회계처리 차이에 대해 간단히 알아보겠습니다.

사진 1)은 더비 카운티의 2018년 상반기 재무제표의 재무상태표입니다. 더비 카운티 구단은 EU 채택기준인 IFRS 국제회계기준, FRS 101, FRS 105 회계기준이 아닌 영국의 FRS 102 회계기준을 채택하고 있습니다.

우리는 Fixed Assets(비유동자산) 항목의 Intangible asset(무형자산) 항목이 유독 큰 것을 확인할 수 있습니다. 이는, 더비 카운티 구단이 선수를 무형자산으로 보았기 때문입니다. 즉, 영국 축구팀에서 선수단은 "자산"으로 여겨집니다. 선수는 실제 형태가 있는 `사람`인데, 어째서 무형자산일까요? 또, 선수에 들어가는 `비용`이 어째서 비용이 아닌 `자산`으로 여겨질까요? 이 이유에 대해서는 아래에서 자세히 설명하겠습니다.

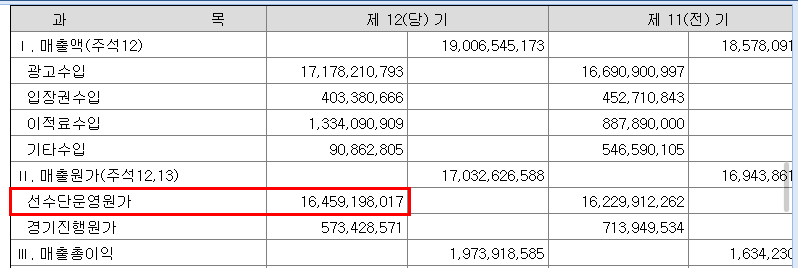

한편, 사진 2)는 제주 유나이티드의 12기(2019년) 재무제표의 포괄 손익계산서입니다. "선수단운영원가"라는 통합계정을 확인할 수 있습니다. 선수단운영원가는 제주 유나이티드를 비롯한 축구단의 자체 설정 계정과목으로, 매출원가(영업비용)에 포함됩니다. 즉, 제주 유나이티드를 비롯한 한국 축구단은 선수에 들어가는 돈을 "비용"으로 보고 있다는 것이죠.

같은 축구단인데, 왜 선수에 대한 인식이 다른 걸까요?

무형자산은 말 그대로 형태가 없는 자산입니다. 주로 "권리"에 해당하는 항목이 무형자산에 포함됩니다. 산업재산권(특허권 등), 광업권, 영업권(권리금 등 포함), 개발비가 그 대표적인 예시입니다. 따라서 이들은 "식별 가능성, 통제 가능성, 미래 경제 효익의 존재 가능성(확실해야 함), 취득 원가를 신뢰성 있게 충족 가능함"을 만족해야 비로소 재무상태표에 "무형자산"으로서 등록될 수 있습니다.

먼저 식별 가능성은 권리 가능성 혹은 분리 가능성에 관한 내용입니다. 해당 자산이 `권리`로서 인정받을 수 있거나, 관련된 자산과 `분리`되어 인식되어야 합니다. 통제 가능성은 미래 경제적 효익에 대한 소유 기업 이외의 제삼자의 접근을 효과적으로 방어할 수 있느냐에 관한 이야기입니다. 마지막으로, 미래 경제 효익의 존재 가능성은 미래에 이 자원을 통해 수익을 벌어들일 가능성이 크다는 것을 의미합니다. 취득원가 신뢰성 측정 여부는 다른 고정자산에도 적용되는 것이니 생략하겠습니다.

가령, 더비 카운티가 3억 파운드에 리오넬 메시를 영입했다고 가정해봅시다. 또, 더비는 메시와 5년 계약을 맺었습니다.

이 말은 즉, 더비 카운티는 3억 파운드에 "메시"라는 선수에서 발생할 모든 이익을 5년간 누릴 권리(식별 가능성-권리 가능성)를 사들인 것입니다. 따라서 더비는 5년간 확실한 관중 수의 증가와 유니폼 판매량의 증가를 예상할 것이고(미래 경제 효익에 대한 가능성 존재), 다른 팀이 바이아웃 이상의 이적료를 지급하지 않는 이상 일단 5년간 메시를 지킬 수 있게 되고(통제 가능성), 취득 원가는 3억 파운드로 너무나도 명확합니다.

따라서 메시를 영입하기 위한 모든 부대비용(= 메시라는 선수를 가지며 누릴 수 있는 권리)은 자산으로 분류됩니다. 또한, 이 권리는 감가상각 대상입니다. 따라서 선수의 계약 기간을 기준으로 정액법으로 상각합니다. 또, 매 회계 기간이 끝날 때 선수에 대한 가치의 재평가가 이뤄지고, 이에 대한 손상차손(감가상각 이외에, 자산의 공정가치가 감소하여 장부가액과 많은 차이를 보일 때 인식하는 손실)을 인식합니다. 계약 기간이 모두 지나면, 다른 무형자산과 똑같이 잔존가치는 0이 됩니다.

한편, 한국에서는 선수를 영입하기 위한 부대비용 및 선수의 가치를 비용으로 인식하는 이유는 무엇일까요?

사실, 한국의 기업회계에서도 선수단을 "무형자산"으로 처리하는 것이 회계의 기본 원리에서 접근하면 잘못된 것은 아닙니다. 대표적으로, 연예기획사는 자사 소속 연예인을 무형자산으로 회계처리하니까요.

하지만 한국에서는 앞서 언급했던 무형자산의 인식 기준 중에서, 미래 경제적 효익의 유입과 통제 가능성의 존재를 부정적으로 보기 때문입니다. 그들은 해외 구단과 달리 아직 한국에서 선수단에 대한 미래 경제적 효익이 확실한가? 에 대한 질문을 던집니다. 또, 한국에서는 회계처리를 할 때 보수주의(최대한 비용을 많이 계상하여 재무상태를 튼튼히 하고자 하는 것)에 입각한 처리를 많이 하는 편입니다. 따라서 선수를 데려오기 위해 투자한 돈을 자산으로 처리하는 것이 아니라 "선수단운영원가"라는 영업비용으로 계산하는 것이죠. 따라서 한국 프로 축구단의 재무제표를 보면, 비유동 자산의 항목은 대부분 매도가능증권이나 만기보유증권의 유가증권 항목으로 채워져 있는 것을 확인할 수 있습니다.

하지만 이점이 축구단에 악영향을 주기도 합니다. 축구단의 대부분 지출은 선수단에 들어가는 비용에서 발생하는데, 이를 자산이 아니라 비용으로 처리할 경우 구단에 "자본의 잠식화" 현상이 발생한 것처럼 만들 수 있습니다. 사실 그렇지 않은데 말이죠.

오늘은 영국의 축구 구단인 더비 카운티와 한국의 제주 유나이티드를 예를 들어 축구 선수를 회계 장부에 올리는 법의 나라별 차이를 알아보았습니다. 제가 비록 영국 축구팀을 예로 들어 설명했지만, 제가 아는 한 유럽의 축구단은 대부분 이런 방법을 사용하고 있습니다. 제주 유나이티드를 예로 들었지만 제가 아는 한 다른 한국의 축구팀도 이런 방법을 사용하고 있습니다.

부족한 지식으로 작성한 글을 읽어주셔서 감사합니다. 글에서 이해가 쉽도록 조금 변형한 부분도 있으니, 미숙한 부분이 있더라도 너그러이 이해해주시면 감사하겠습니다.